Φοροαπόψεις 06/07/2017

Ανάδειξη και σχολιασμός επίκαιρων φορολογικών, εργατικών, ασφαλιστικών & οικονομικών θεμάτων

* Αντισυνταγματικές οι συνεχείς παρατάσεις των παραγραφών των φορολογικών αξιώσεων σύμφωνα με την απόφαση της Ολομέλειας ΣτΕ 1738/2017: Σύμφωνα με την Ολομέλεια του ΣτΕ (1738/2017), οι συνεχείς παρατάσεις των παραγραφών των φορολογικών αξιώσεων είναι παράνομες. Η απόφαση αυτή έρχεται να πλαισιώσει αρκετές προηγούμενες περιπτώσεις όπου το Ανώτατο Διοικητικό Δικαστήριο της χώρας έχει κρίνει ως καταφανώς παράνομη την πρακτική του Ελληνικού Δημοσίου να παρατείνουν στο διηνεκές την οριστική παραγραφή των φορολογικών αξιώσεων παρελθόντων ετών.

Η απόφαση ΣτΕ 1738/2017 κρίνει επί του καθεστώτος των παρατάσεων παραγραφής του χρόνου των φορολογικών αξιώσεων. Συγκεκριμένα, κρίνει πότε είναι εφαρμοστέα η πενταετής και πότε η δεκαετής παραγραφή. Με άλλα λόγια δεν κάνει ερμηνεία ενός συγκεκριμένου νομοθετήματος αλλά παίρνει μια ευρύτερη θέση στο πότε είναι επιτρεπόμενη η παράταση παραγραφής φορολογικής αξίωσης ανεξάρτητα του από ποιο νόμο διέπεται κάθε φορά. Το γεγονός αυτό είναι σημαντικό διότι η ερμηνεία αυτής της απόφασης καλύπτει με αυτόν τον τρόπο τόσο ελεγχόμενα έτη με βάση τον ν.2238/1994 (έως και 31/12/2013), όσο και ελεγχόμενα έτη με βάση τον ν.4174/2013 (από 1/1/2014 και μετά). Για περισσότερες πληροφορίες πάνω στο σκεπτικό της απόφασης αλλά και το πότε με βάση την απόφαση αυτή θα παραγράφονται οι φορολογικές αξιώσεις, σας παραπέμπουμε σε πρόσφατη αρθρογραφία μας.

Απομένει να δούμε αν το Υπουργείο Οικονομικών ή η ΑΑΔΕ θα υιοθετήσει την απόφαση αυτή και θα προβεί σε κάποια νομοθετική μεταρρύθμιση ή έκδοση εγκυκλίου προς τις Φορολογικές Αρχές. Επίσης, ζήτημα γεννάται για το αν κάτι τέτοιο θα οδηγήσει σε ακύρωση επιβληθέντων προστίμων καθώς και διακοπή τρεχόντων φορολογικών ελέγχων που εμπίπτουν στα ανωτέρω ως άκυροι λόγω παραγραφής της φορολογικής αξίωσης. Αυτό που έχουμε εμείς να προτείνουμε είναι η Διοίκηση να προχωρήσει επιτέλους σε μία ενιαία και εύκολα αντιληπτή κανονιστική γραμμή για τις παραγραφές των φορολογικών αξιώσεων. Θέλουμε να πιστεύουμε ότι θα υπάρξει άμεση αντίδραση του Υπουργείου Οικονομικών για προστασία ελεγκτών και ελεγχόμενων αφού η μη άμεση εφαρμογή εκ μέρους της Διοίκησης μιας απόφασης της Ολομέλειας του ΣτΕ θα μπορούσε να αποτελέσει μία ακόμη βάση προσφυγής κατά του όποιου καταλογιζόμενου ποσού. Η αχρείαστη πολυπλοκότητα στον τομέα αυτό μπορεί να χαρακτηριστεί το λιγότερο αποτρεπτική, ειδικά για αλλοδαπούς επενδυτές οι οποίοι δεν θα ήταν ποτέ δυνατόν να κατανοήσουν το ισχύον νομοθετικό πλαίσιο των παραγραφών.

* Δεν είναι μονόδρομος η εγκατάσταση τερματικού PoS: Ο νόμος 4446/2016 στο άρθρο 65 καθώς και η εγκύκλιος Κ.Υ.Α. αριθμ. 45231/ 2017 αναφέρεται στην υποχρέωση ορισμένων επαγγελμάτων να είναι σε θέση να αποδέχονται πληρωμές με κάρτα διαθέτοντας τα κατάλληλα μέσα. Ο όρος PoS και η εγκατάσταση τερματικού είναι μία απλοποίηση των οριζόμενων στην εγκύκλιο η οποία οδήγησε εσφαλμένα στην πεποίθηση πως όλοι οι υπόχρεοι θα πρέπει να εγκαταστήσουν PoS στις επιχειρήσεις τους, ακόμη και στα σπίτια τους, εφόσον αυτά αποτελούν δηλωμένη έδρα. Τα PoS για πολλούς ελεύθερους επαγγελματίες είναι όχι μόνο περιττά αλλά και επιβαρυντικά αφού στις περισσότερες των περιπτώσεων απαιτούν κόστος αγοράς καθώς και ετήσιες ή μηνιαίες συνδρομές.

Πρέπει οι ενδιαφερόμενοι να γνωρίζουν ότι η πραγματική απαίτηση του νόμου δεν είναι η εγκατάσταση PoS αλλά η δυνατότητα για την αποδοχή μέσων πληρωμής με κάρτα. Το σύστημα για την αποδοχή πληρωμής με κάρτα πρέπει να παρέχεται υποχρεωτικά από νομίμως αδειοδοτημένους Παρόχους Υπηρεσιών Πληρωμών, κατά το οριζόμενα στο ν. 3862/2010 (A' 113). Αυτή τη στιγμή υπάρχουν συστήματα στην αγορά τα οποία καλύπτουν τις απαιτήσεις του νόμου 4446/2016 και παράλληλα δεν επιβαρύνουν τον υπόχρεο με έξοδα αγοράς ή συνδρομές αλλά αντ’ αυτού επιβαρύνουν με υψηλότερη χρέωση κάθε συναλλαγή. Αυτοί οι οποίοι έχουν ελάχιστες ή μηδενικές συναλλαγές με κάρτες πληρωμής είναι πιθανόν να προτιμήσουν κάποιο μέσο διαφορετικό από ένα τερματικό PoS.

* Πρόστιμο για απώλεια φορολογικών βιβλίων και εξωλογιστικός προσδιορισμός: Τα πρόσωπα (φυσικά ή νομικά) που ασκούν επιχειρηματική δραστηριότητα, είναι υποχρεωμένα να διαφυλάττουν φορολογικά βιβλία τα οποία και οφείλουν να προσκομίσουν σε ενδεχόμενο φορολογικό έλεγχο. Εφόσον ο φορολογούμενος δεν διαθέτει και δεν προσκομίζει κατά τον έλεγχο τα φορολογικά του βιβλία, τότε επιβάλλεται πρόστιμο 2.500 ευρώ (άρθρο 54 παρ.2ε ν.4174/2013). Η μη προσκόμιση των φορολογικών βιβλίων στον έλεγχο συνεπάγεται πως η φορολογική αρχή θα προχωρήσει στον εξωλογιστικό προσδιορισμό των εσόδων και του φορολογητέου εισοδήματος. Επίσης θα καταλογίσει ΦΠΑ στο αποτέλεσμα των εσόδων όπως αυτά υπολογίστηκαν εξωλογιστικά και δεν θα αναγνωρίσει τον ΦΠΑ των εισροών. Οι φορολογικές συνέπειες μιας ενδεχόμενης μη προσκόμισης φορολογικών βιβλίων θα ήταν ανυπολόγιστες.

* Η χρήση της ρύθμισης της οικειοθελούς αποκάλυψης εισοδημάτων δεν συνεπάγεται την δυνατότητα καταστροφής των φορολογικών βιβλίων για μη παραγεγραμμένα έτη: Η ρύθμιση για την οικειοθελή αποκάλυψη εισοδημάτων δεν αποτελεί περαίωση. Αυτό συνεπάγεται πως οι φορολογούμενοι που κάνουν χρήση της ρύθμισης για οικειοθελή αποκάλυψη εισοδημάτων, δεν δύνανται μετά από αυτήν να καταστρέφουν τα φορολογικά βιβλία μη παραγεγραμμένων ετών.

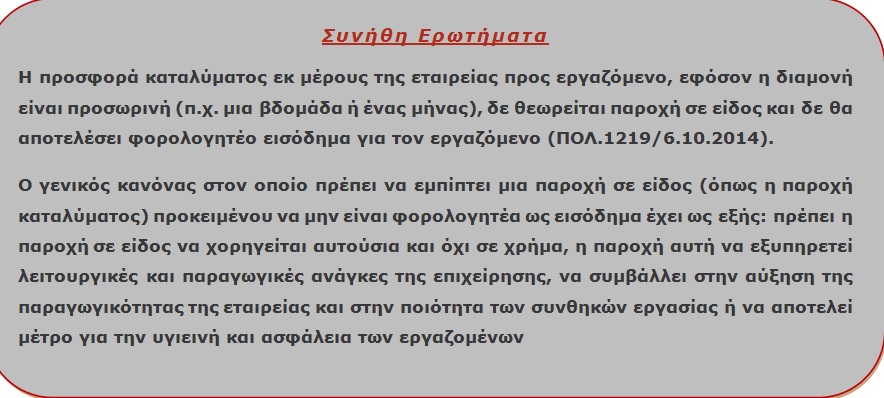

* Αποτελεί παροχή σε είδος και φορολογείται ως εισόδημα η ωφέλεια από χαμηλότοκο δάνειο προς εταίρο, μέτοχο ή εργαζόμενο: Οι παροχές σε είδος με τη μορφή δανείου, προς εργαζόμενο ή εταίρο ή μέτοχο από ένα φυσικό ή νομικό πρόσωπο (νομική οντότητα) περιβάλλονται τη μορφή έγγραφης συμφωνίας και αποτιμώνται με βάση το ποσό της διαφοράς που προκύπτει μεταξύ των τόκων που θα κατέβαλε ο εργαζόμενος στη διάρκεια του ημερολογιακού μήνα κατά τον οποίο έλαβε την παροχή, εάν το επιτόκιο υπολογισμού των τόκων ήταν το μέσο επιτόκιο αγοράς. Σε περίπτωση που δεν υφίσταται έγγραφη συμφωνία δανείου, το σύνολο του αρχικού κεφαλαίου λογίζεται ως παροχή σε είδος. Η προκαταβολή μισθού άνω των τριών (3) μηνών θεωρείται δάνειο.

Η επιστημονική ομάδα της ΑΡΤΙΟΝ

Με την καθοδήγηση του κυρίου Γεώργιου Δαλιάνη

Με την καθοδήγηση του κυρίου Γεώργιου Δαλιάνη

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου