ΟΛΗ Η ΕΓΚΥΚΛΙΟΣ

Eισφορές - φωτιά για τους ελεύθερους επαγγελματίες (δείτε τα έγγραφα)

Στο παρά πέντε της χρονιάς και με εκατομμύρια ελεύθερους επαγγελματίες να μη γνωρίζουν τι ασφαλιστικές εισφορές θα πληρώσουν με το νέο έτος, το υπουργείο Εργασίας, αποφάσισε να στείλει... με φωτογραφίες, τις εγκυκλίους που όλοι περίμεναν. Δεν υπάρχουν, ωστόσο, ακόμη οι εγκύκλιοι για το τι θα ισχύσει με τα «μπλοκάκια».

Οπως είναι γνωστό. βάση υπολογισμού των εισφορών ορίζεται με βάση το καθαρό φορολογητέο αποτέλεσμα από την άσκηση δραστηριότητας κατά το προηγούμενο φορολογικό έτος.

Οι εισφορές που έρχονται θα προκαλέσουν σοκ στους επαγγελματίες.

Με το νέο τρόπο υπολογισμού και πληρωμής εισφορών έρχεται κλιμακωτή επιβάρυνση για 1,6 εκατομμύρια ασφαλισμένους σε ΟΑΕΕ, ΕΤΑΑ, ΟΓΑ και για όσους έχουν μπλοκάκι που ανάλογα με το επάγγελμα ή την ιδιότητα των ασφαλισμένων καθώς θα είναι ως εξής, σύμφωνα με τον Ελεύθερο Τύπο:

* Πρόσθετη εισφορά 20% για τον κλάδο σύνταξης θα πληρώνουν περίπου 120.000 οι μισθωτοί που διατηρούν παράλληλα και μπλοκάκι. Η εισφορά αυτή θα είναι επί της αμοιβής που εισπράττουν από την παροχή υπηρεσιών με μπλοκάκι και θα είναι επιπλέον των εισφορών που καταβάλλουν ως μισθωτοί. Δεν θα πληρώνουν όμως την εισφορά ασθένειας 6,95% επί της αμοιβής τους από το μπλοκάκι, επειδή την πληρώνουν ήδη ως μισθωτοί.

* Εισφορά 20% για σύνταξη και 6,96% για ασθένεια επί του εισοδήματος, δηλαδή 26,95% συνολικά, θα πληρώνουν οι 690.000 ελεύθεροι επαγγελματίες και όσοι έχουν μόνο μπλοκάκι, χωρίς μισθωτή απασχόληση. Το ελάχιστο εισόδημα επί του οποίου θα υπολογίζονται οι εισφορές τους είναι 7.032 ευρώ το χρόνο, (586 ευρώ το μήνα) που σημαίνει ότι και με μηδέν εισόδημα θα πληρώνουν εισφορά 26,95% επί των 7.032 ευρώ ή των 586 ευρώ. Αυτό σημαίνει ότι η ελάχιστη εισφορά κάθε μήνα θα είναι 157 ευρώ. Αν το εισόδημα υπερβαίνει τα 7.032 ευρώ, θα πληρώνουν το ανάλογο ποσό με 26,95%. Για παράδειγμα, σε φορολογητέο (μετά την αφαίρεση δαπανών) εισόδημα 12.000 ευρώ έτους 2015, η αντίστοιχη εισφορά είναι 3.234 ευρώ το χρόνο, και σε μηνιαία βάση 270 ευρώ από 1/1/2017.

* Εισφορά από 26,95% έως 34,5% επί του εισοδήματος που απέκτησαν το 2015 θα καταβάλουν 150.000 γιατροί μηχανικοί, δικηγόροι, συμβολαιογράφοι και φαρμακοποιοί. Το 26,95% είναι για όσους δεν ασφαλίζονται για επικουρική ασφάλιση (ανεξάρτητοι επαγγελματίες με μπλοκάκι στον ΟΑΕΕ) και το 34,5% για όσους είναι ασφαλισμένοι στο ΕΤΑΑ και έχουν επικουρική ασφάλιση (δικηγόροι, μηχανικοί).

* Εισφορά με βάση το εισόδημα του 2015 θα πληρώνουν από 1/1/2017 και σε μηνιαία βάση οι 650.000 αγρότες. Το ποσοστό είναι 14% για τον κλάδο σύνταξης, 6,95% για τον κλάδο ασθένειας και 0,25% του εισοδήματος για το λογαριασμό Αγροτικής Εστίας. Συνολικά θα επιβαρύνονται για όλο το 2017 με εισφορές 21,2% επί του εισοδήματος. Το 2018 θα πληρώσουν 23,2%, γιατί ο κλάδος σύνταξης από 14% γίνεται 16%. Οι εισφορές θα φτάσουν στο 20% για σύνταξη το 2021, γιατί στους αγρότες προβλέφθηκε μεταβατική περίοδος.

* Εισφορά από 26,95% έως 34,5% επί του εισοδήματος που απέκτησαν το 2015 θα καταβάλουν 150.000 γιατροί μηχανικοί, δικηγόροι, συμβολαιογράφοι και φαρμακοποιοί. Το 26,95% είναι για όσους δεν ασφαλίζονται για επικουρική ασφάλιση (ανεξάρτητοι επαγγελματίες με μπλοκάκι στον ΟΑΕΕ) και το 34,5% για όσους είναι ασφαλισμένοι στο ΕΤΑΑ και έχουν επικουρική ασφάλιση (δικηγόροι, μηχανικοί).

* Εισφορά με βάση το εισόδημα του 2015 θα πληρώνουν από 1/1/2017 και σε μηνιαία βάση οι 650.000 αγρότες. Το ποσοστό είναι 14% για τον κλάδο σύνταξης, 6,95% για τον κλάδο ασθένειας και 0,25% του εισοδήματος για το λογαριασμό Αγροτικής Εστίας. Συνολικά θα επιβαρύνονται για όλο το 2017 με εισφορές 21,2% επί του εισοδήματος. Το 2018 θα πληρώσουν 23,2%, γιατί ο κλάδος σύνταξης από 14% γίνεται 16%. Οι εισφορές θα φτάσουν στο 20% για σύνταξη το 2021, γιατί στους αγρότες προβλέφθηκε μεταβατική περίοδος.

Συμψηφισμοί εισφορών:

* Εισόδημα 2015: 10.000 ευρώ. Εισφορά από 1/1/2017 μέχρι 30/6/2017: 224 ευρώ το μήνα.

* Εισόδημα 2016 (που θα δηλωθεί και θα εκκαθαριστεί το 2017): 5.000 ευρώ. Εισφορά από 1/7/2017: 157 ευρώ το μήνα (υπολογίζεται με 26,95% επί του τεκμαρτού εισοδήματος των 7.032 ευρώ).

* Διαφορά εισφορών που πληρώθηκαν από 1/1/2017 έως 30/6/2017: -67 ευρώ το μήνα (224-157=67). Αυτό το ποσό θα πρέπει να επιστραφεί ή να συμψηφιστεί με τις πληρωμές εισφορών από 1/7/2017 και μετά.

* Αν το εισόδημα του 2016 είναι μεγαλύτερο, έστω 12.000 ευρώ, τότε η εισφορά καθορίζεται στα 3.234 ευρώ το χρόνο ή 270 ευρώ το μήνα, που σημαίνει ότι εντός του 2017 θα καταβάλει επιπλέον τη διαφορά εισφορών από τα 224 ως τα 270 ευρώ, δηλαδή θα πληρώσει καπέλο 45 ευρώ το μήνα.

* Εισόδημα 2016 (που θα δηλωθεί και θα εκκαθαριστεί το 2017): 5.000 ευρώ. Εισφορά από 1/7/2017: 157 ευρώ το μήνα (υπολογίζεται με 26,95% επί του τεκμαρτού εισοδήματος των 7.032 ευρώ).

* Διαφορά εισφορών που πληρώθηκαν από 1/1/2017 έως 30/6/2017: -67 ευρώ το μήνα (224-157=67). Αυτό το ποσό θα πρέπει να επιστραφεί ή να συμψηφιστεί με τις πληρωμές εισφορών από 1/7/2017 και μετά.

* Αν το εισόδημα του 2016 είναι μεγαλύτερο, έστω 12.000 ευρώ, τότε η εισφορά καθορίζεται στα 3.234 ευρώ το χρόνο ή 270 ευρώ το μήνα, που σημαίνει ότι εντός του 2017 θα καταβάλει επιπλέον τη διαφορά εισφορών από τα 224 ως τα 270 ευρώ, δηλαδή θα πληρώσει καπέλο 45 ευρώ το μήνα.

Οι νέες επιβαρύνσεις:

* Μηχανικός με μπλοκάκι και 10 έτη στον ΟΑΕΕ πληρώνει σήμερα την εισφορά της 4ης κατηγορίας που είναι 335 ευρώ το μήνα. Αν δηλώνει από μηδέν έως 7.032 ευρώ καθαρό φορολογητέο εισόδημα, θα πληρώνει 157 ευρώ από το 2017. Αν δήλωσε 15.300 ευρώ θα πληρώνει 344 ευρώ, δηλαδή περισσότερα από πριν.

* Ασφαλισμένος με 25 χρόνια στον ΟΑΕΕ και εισόδημα 20.000 ευρώ, πληρώνει σήμερα εισφορά της 8ης κατηγορίας που είναι 457 ευρώ το μήνα. Με το εισόδημα των 20.000 ευρώ όμως θα πληρώνει 450 ευρώ, δηλαδή τα ίδια.

* Ασφαλισμένος με εισόδημα 30.000 ευρώ, πληρώνει στον ΟΑΕΕ 279 ευρώ το μήνα, αλλά από 1/1/2017, θα πληρώνει 674 ευρώ το μήνα. Υπάρχει δηλαδή υπερδιπλασιασμός των ασφαλιστικών επιβαρύνσεων.

* Εργαζόμενος που έχει ασφάλιση ως μισθωτός και παράλληλα ασκεί ατομικό επάγγελμα με μπλοκάκι (π.χ. λογιστής) από το οποίο απέκτησε το 2016 εισόδημα 7.000 ευρώ. Το 2017 θα πληρώσει 1.887 ευρώ ασφαλιστική εισφορά (ενώ μέχρι τώρα μπορούσε να πάρει απαλλαγή).

* Εργαζόμενος ως μισθωτός που έχει και μπλοκάκι το οποίο χρησιμοποιεί περιστασιακά. Εστω ότι έβγαλε 1.500 ευρώ το 2016. Η επιβάρυνση που θα έχει είναι 404 ευρώ.

* Αγρότης στη 2η κατηγορία πληρώνει 605 ευρώ στο εξάμηνο ή 1.210 ευρώ το χρόνο (εισφορές 2016). Με εισόδημα 6.000 ευρώ, η εισφορά πάει στα 636 ευρώ το εξάμηνο ή 1.272 ευρώ το χρόνο.

* Αγρότης με εισόδημα 10.000 ευρώ στην 3η κατηγορία ΟΓΑ, πληρώνει 678,8 ευρώ το εξάμηνο και 1.357,56 ευρώ ετήσια εισφορά για το 2016. Με τις νέες εισφορές του 2017 θα πληρώσει 21,2% επί του εισοδήματος των 10.000 ευρώ, που μας κάνει 1.060 ευρώ στο εξάμηνο ή 2.120 ευρώ εισφορά για όλο το 2017! Θα πληρώσει δηλαδή 764 ευρώ παραπάνω ή 34% μεγαλύτερη εισφορά από το 2016!

* Ασφαλισμένος με 25 χρόνια στον ΟΑΕΕ και εισόδημα 20.000 ευρώ, πληρώνει σήμερα εισφορά της 8ης κατηγορίας που είναι 457 ευρώ το μήνα. Με το εισόδημα των 20.000 ευρώ όμως θα πληρώνει 450 ευρώ, δηλαδή τα ίδια.

* Ασφαλισμένος με εισόδημα 30.000 ευρώ, πληρώνει στον ΟΑΕΕ 279 ευρώ το μήνα, αλλά από 1/1/2017, θα πληρώνει 674 ευρώ το μήνα. Υπάρχει δηλαδή υπερδιπλασιασμός των ασφαλιστικών επιβαρύνσεων.

* Εργαζόμενος που έχει ασφάλιση ως μισθωτός και παράλληλα ασκεί ατομικό επάγγελμα με μπλοκάκι (π.χ. λογιστής) από το οποίο απέκτησε το 2016 εισόδημα 7.000 ευρώ. Το 2017 θα πληρώσει 1.887 ευρώ ασφαλιστική εισφορά (ενώ μέχρι τώρα μπορούσε να πάρει απαλλαγή).

* Εργαζόμενος ως μισθωτός που έχει και μπλοκάκι το οποίο χρησιμοποιεί περιστασιακά. Εστω ότι έβγαλε 1.500 ευρώ το 2016. Η επιβάρυνση που θα έχει είναι 404 ευρώ.

* Αγρότης στη 2η κατηγορία πληρώνει 605 ευρώ στο εξάμηνο ή 1.210 ευρώ το χρόνο (εισφορές 2016). Με εισόδημα 6.000 ευρώ, η εισφορά πάει στα 636 ευρώ το εξάμηνο ή 1.272 ευρώ το χρόνο.

* Αγρότης με εισόδημα 10.000 ευρώ στην 3η κατηγορία ΟΓΑ, πληρώνει 678,8 ευρώ το εξάμηνο και 1.357,56 ευρώ ετήσια εισφορά για το 2016. Με τις νέες εισφορές του 2017 θα πληρώσει 21,2% επί του εισοδήματος των 10.000 ευρώ, που μας κάνει 1.060 ευρώ στο εξάμηνο ή 2.120 ευρώ εισφορά για όλο το 2017! Θα πληρώσει δηλαδή 764 ευρώ παραπάνω ή 34% μεγαλύτερη εισφορά από το 2016!

Τι ισχύει

Κατώτερο ασφαλιστέο εισόδημα ορίζονται τα 586 ευρώ. Επί αυτού, δηλαδή, εισφορά θα πληρώνουν όσοι κατά το προηγούμενο έτος παρουσιάζουν ζημιές ή μηδενικά κέρδη ή ασφαλίζονται χωρίς άσκηση επαγγελματικής δραστηριότητας.

Αν ο ασφαλισμένος δεν υποβάλλει φορολογική δήλωση οι οφειλόμενες ασφαλιστικές εισφορές θα υπολογίζονται επί των 586 ευρώ έως ότου καταστεί εφικτός ο υπολογισμός του πραγματικού εισοδήματος.

Σε περιπτώσεις που κάποιο πρόσωπο καταβάλει εισφορές και ως μισθωτός ή έχει παράλληλη δραστηριότητα, βάση υπολογισμού των πάσης φύσεως ασφαλιστικών εισφορών θα είναι το άθροισμα από την παροχή μισθωτών υπηρεσιών και του καθαρού φορολογητέου αποτελέσματος ή το άθροισμα του καθαρού φορολογητέου αποτελέσματος από κάθε δραστηριότητα.

Καλούνται να καταβάλουν εισφορά για κύρια σύνταξη 20%, 6,95% για υγειονομική περίθαλψη και όπου προβλέπεται 7% για επικούρηση και 4% για εφάπαξ.

Για τον υπολογισμό των εισφορών λαμβάνεται υπόψη ως κατώτατο εισόδημα το ποσό των 7.032 ευρώ το μήνα ευρώ ενώ ανώτατο εισόδημα πάνω από το οποίο δεν μπορούν να υπάρξουν επιβαρύνσεις είναι οι 70.329,6 ευρώ.

Για τον υπολογισμό των εισφορών λαμβάνεται υπόψη ως κατώτατο εισόδημα το ποσό των 7.032 ευρώ το μήνα ευρώ ενώ ανώτατο εισόδημα πάνω από το οποίο δεν μπορούν να υπάρξουν επιβαρύνσεις είναι οι 70.329,6 ευρώ.

Η ανώτατη καταβλητέα εισφορά για σύνταξη θα είναι 1.172 ευρώ το μήνα και η κατώτατη 157.

Οι νέες εισφορές θα είναι πληρωτέες κάθε μήνα και ειδικότερα μέχρι το τέλος του επόμενου, οπότε η πρεμιέρα των πληρωμών με το νέο σύστημα θα γίνει στο τέλος Φεβρουαρίου.

Οι νέες εισφορές θα είναι πληρωτέες κάθε μήνα και ειδικότερα μέχρι το τέλος του επόμενου, οπότε η πρεμιέρα των πληρωμών με το νέο σύστημα θα γίνει στο τέλος Φεβρουαρίου.

Για την εφαρμογή του νέου συστήματος υπολογισμού των ασφαλιστικών εισφορών, θα δημοσιευτούν τουλάχιστον τέσσερις εγκύκλιοι:

1. Η πρώτη αφορά στους αυτοπασχολούμενους και στους ελεύθερους επαγγελματίες

2. Η δεύτερη αφορά στους αγρότες

3. Η 3η αφορά στα μέλη διοικητικού συμβουλίου ανωνύμων εταιρειών που αμείβονται είτε με σχέση εξαρτημένης εργασίας ή χωρίς και

4. Η 4η αφορά στους έχοντες εισοδήματα από «μπλοκάκια».

ΣΧΕΤΙΚΑ ΘΕΜΑΤΑ

- Τι εισφορές θα πληρώσουν οι αγρότες (δείτε την εγκύκλιο)

- Καθορίστηκε ο τρόπος υπολογισμού του εφάπαξ των ναυτικών

Εισφορές-σοκ για ελεύθερους επαγγελματίες και αυτοαπασχολούμενους από την 1η Ιανουαρίου

δημοσιεύθηκε: 07:24

Της Αργυρώς Μαυρούλη

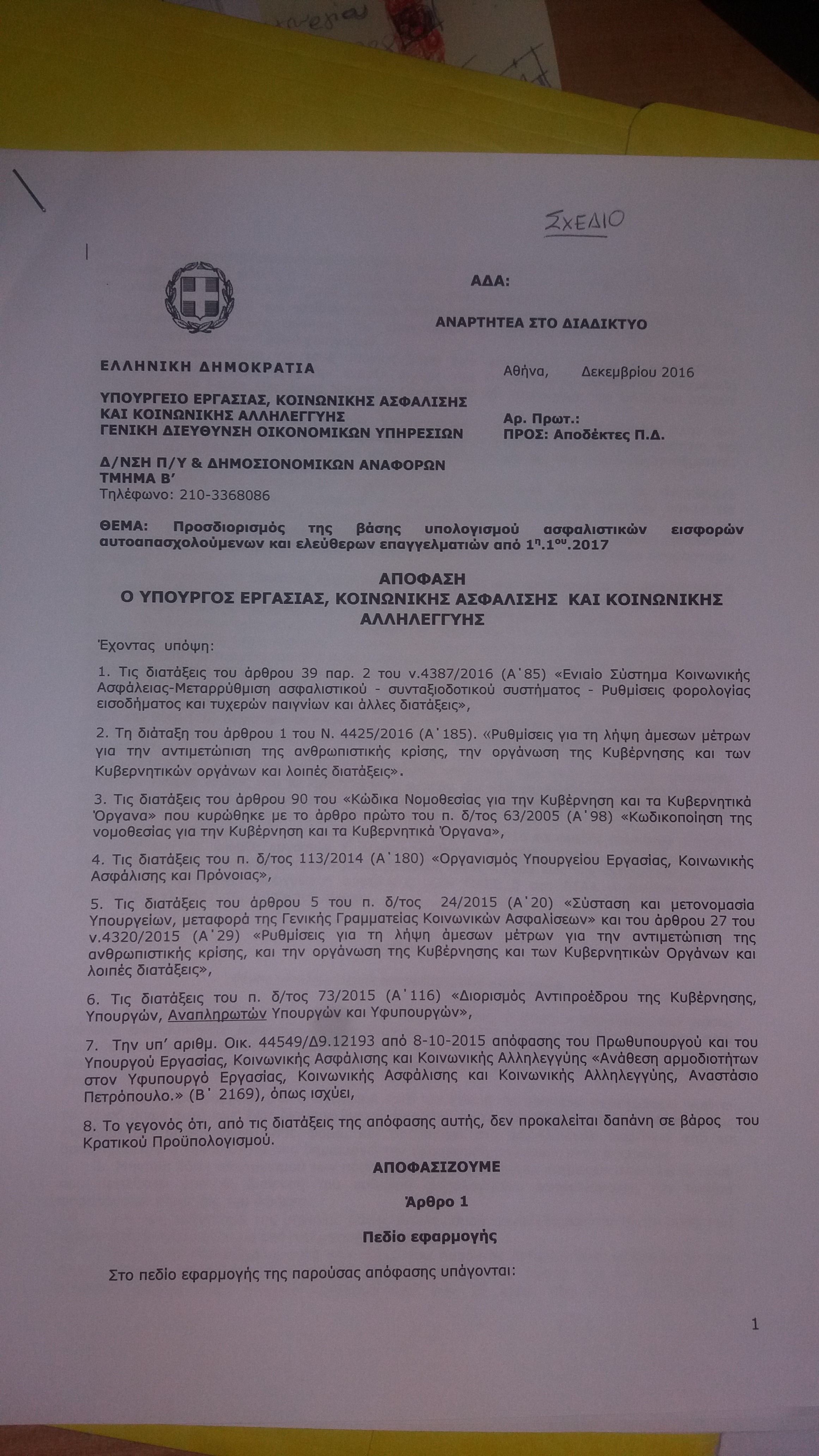

Σημαντικές επιβαρύνσεις θα υποστούν ελεύθεροι επαγγελματίες, μέτοχοι Ανώνυμων Εταιρειών, μέλη Διοικητικών Συμβουλίων επιχειρήσεων και οργανισμών, αυτοαπασχολούμενοι, γιατροί, δικηγόροι και μηχανικοί από την 1η Ιανουαρίου 2017 λόγω των αυξημένων ασφαλιστικών εισφορών που θα κληθούν να καταβάλουν.

Σημαντικές επιβαρύνσεις θα υποστούν ελεύθεροι επαγγελματίες, μέτοχοι Ανώνυμων Εταιρειών, μέλη Διοικητικών Συμβουλίων επιχειρήσεων και οργανισμών, αυτοαπασχολούμενοι, γιατροί, δικηγόροι και μηχανικοί από την 1η Ιανουαρίου 2017 λόγω των αυξημένων ασφαλιστικών εισφορών που θα κληθούν να καταβάλουν.

Σύμφωνα με υπουργική απόφαση που υπεγράφη χθες, από τα συναρμόδια υπουργεία Εργασίας και Οικονομικών, οι ασφαλισμένοι σε ΟΑΕΕ και ΕΤΑΑ θα πληρώνουν ασφαλιστικές εισφορές ανάλογα με το άθροισμα των εισοδημάτων τους από μισθωτή απασχόληση και άσκηση επαγγελματικής δραστηριότητας.

Βάση υπολογισμού των εισφορών ορίζεται το καθαρό φορολογητέο αποτέλεσμα από την άσκηση δραστηριότητας κατά το προηγούμενο φορολογικό έτος. Ωστόσο ξεκαθαρίζεται ότι ο υπολογισμός θα γίνεται με βάση το πιο πρόσφατο εκκαθαρισμένο φορολογικό έτος.

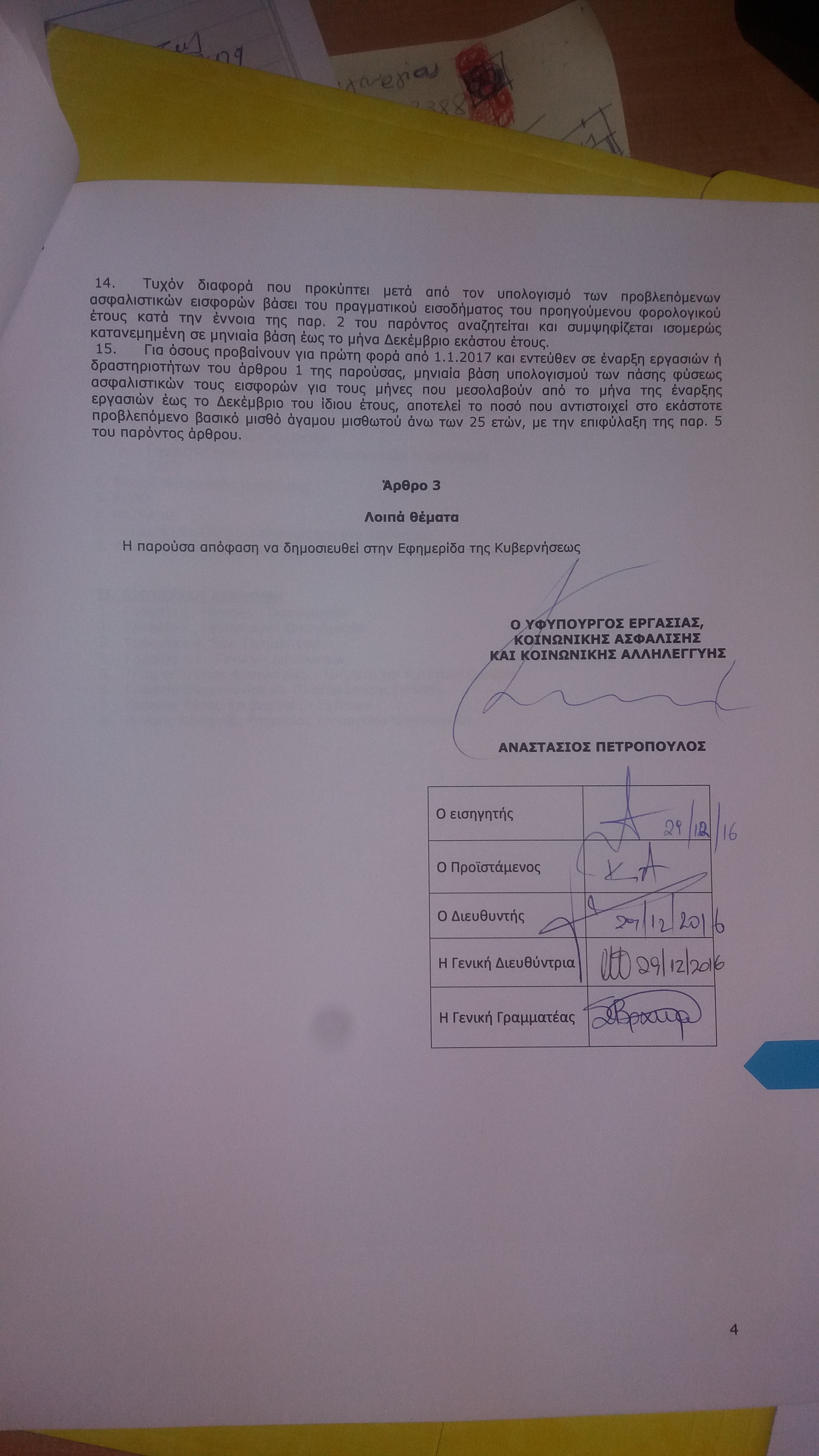

Συνεπώς για το 2017 θα χρησιμοποιηθεί το εισόδημα του 2015. Εάν υπάρξει διαφορά μεταξύ του πραγματικού εισοδήματος και του εισοδήματος του προηγούμενου φορολογικού έτους όταν εκκαθαριστούν οι φορολογικές δηλώσεις του 2016, θα αναζητείται και θα συμψηφίζεται ισομερώς, σε μηνιαία βάση έως το τέλος του κάθε έτους.

Συνεπώς για το 2017 θα χρησιμοποιηθεί το εισόδημα του 2015. Εάν υπάρξει διαφορά μεταξύ του πραγματικού εισοδήματος και του εισοδήματος του προηγούμενου φορολογικού έτους όταν εκκαθαριστούν οι φορολογικές δηλώσεις του 2016, θα αναζητείται και θα συμψηφίζεται ισομερώς, σε μηνιαία βάση έως το τέλος του κάθε έτους.

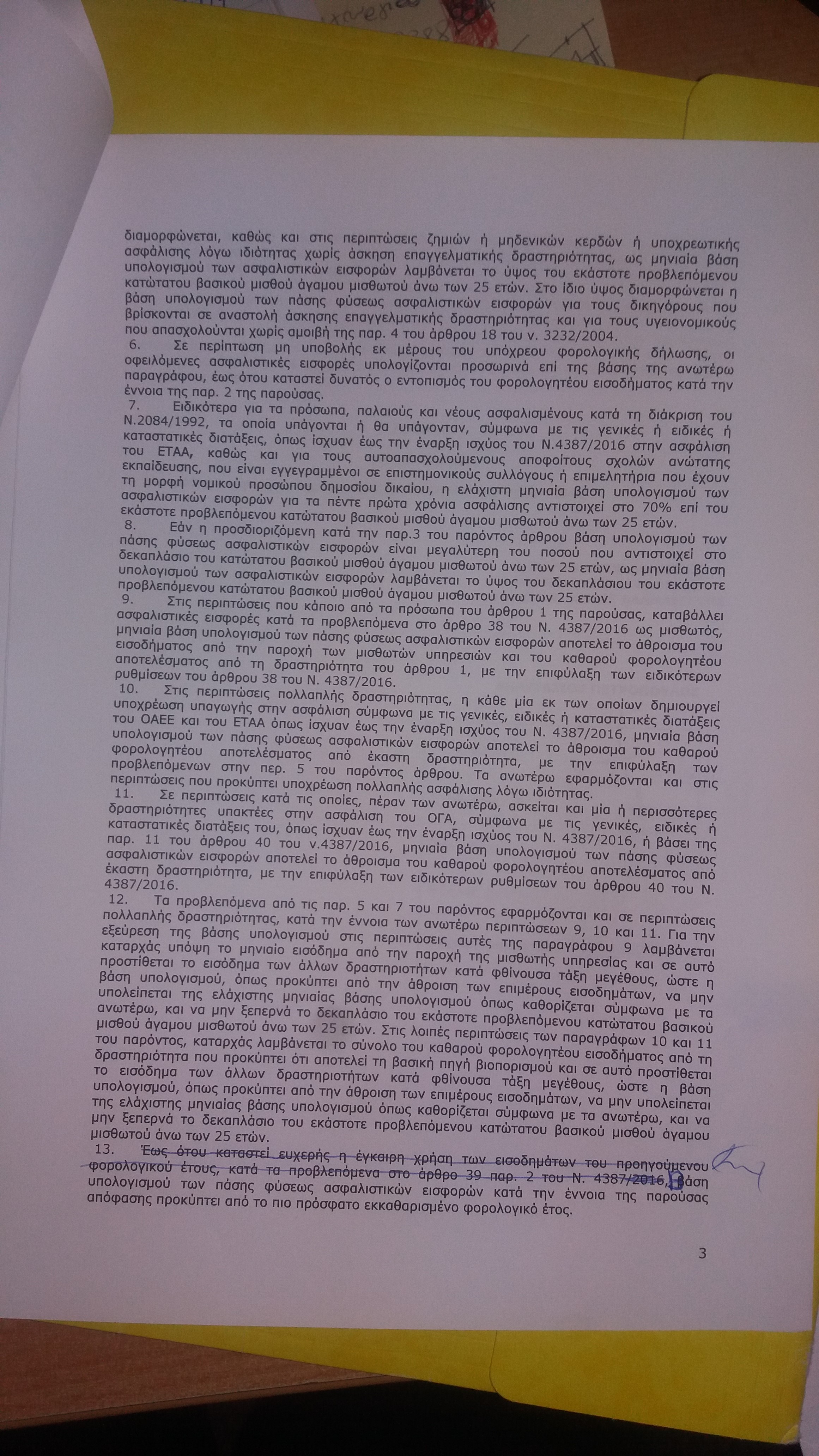

Κατώτερο ασφαλιστέο εισόδημα ορίζονται τα 586 ευρώ που αντιστοιχούν στο ύψος του κατώτατου μισθού για εργαζόμενους άνω των 25 ετών.

Η εισφορά 20% για κύρια ασφάλιση και 6,95% για υγεία, θα υπολογίζεται δηλαδή, επί αυτού του ποσού, σε περίπτωση που το φορολογητέο εισόδημα είναι χαμηλότερο από τα 7.032 ευρώ. Το ίδιο όριο στο ποσό επί του οποίου υπολογίζεται η εισφορά ισχύει και στις περιπτώσεις ζημιών, ή μηδενικών χρεών, ή υποχρεωτικής ασφάλισης λόγω ιδιότητας χωρίς όμως άσκηση επαγγελματικής δραστηριότητας.

Τα 586 ευρώ θα είναι η βάση υπολογισμούς των πάσης φύσεως ασφαλιστικών εισφορών και για τους δικηγόρους που βρίσκονται σε αναστολή άσκησης επαγγελματικής δραστηριότητας και για τους γιατρούς που απασχολούνται χωρίς αμοιβή. Αν ο ασφαλισμένος δεν υποβάλλει φορολογική δήλωση οι οφειλόμενες ασφαλιστικές εισφορές θα υπολογίζονται επί των 586 ευρώ έως ότου καταστεί εφικτός ο υπολογισμός του πραγματικού εισοδήματος.

Στα 410,2 ευρώ ορίζεται το κατώτερο όριο εισοδήματος επί του οποίου καταβάλλεται εισφορά για τα 5 πρώτα χρόνια ασφάλισης, στις περιπτώσεις νέων επιστημόνων.

Σε περιπτώσεις που κάποιο πρόσωπο καταβάλει εισφορές και ως μισθωτός ή έχει παράλληλη δραστηριότητα, βάση υπολογισμού των πάσης φύσεως ασφαλιστικών εισφορών θα είναι το άθροισμα από την παροχή μισθωτών υπηρεσιών και του καθαρού φορολογητέου αποτελέσματος ή το άθροισμα του καθαρού φορολογητέου αποτελέσματος από κάθε δραστηριότητα αντίστοιχα.

Η εισφορά 20% για κύρια ασφάλιση και 6,95% για υγεία, θα υπολογίζεται δηλαδή, επί αυτού του ποσού, σε περίπτωση που το φορολογητέο εισόδημα είναι χαμηλότερο από τα 7.032 ευρώ. Το ίδιο όριο στο ποσό επί του οποίου υπολογίζεται η εισφορά ισχύει και στις περιπτώσεις ζημιών, ή μηδενικών χρεών, ή υποχρεωτικής ασφάλισης λόγω ιδιότητας χωρίς όμως άσκηση επαγγελματικής δραστηριότητας.

Τα 586 ευρώ θα είναι η βάση υπολογισμούς των πάσης φύσεως ασφαλιστικών εισφορών και για τους δικηγόρους που βρίσκονται σε αναστολή άσκησης επαγγελματικής δραστηριότητας και για τους γιατρούς που απασχολούνται χωρίς αμοιβή. Αν ο ασφαλισμένος δεν υποβάλλει φορολογική δήλωση οι οφειλόμενες ασφαλιστικές εισφορές θα υπολογίζονται επί των 586 ευρώ έως ότου καταστεί εφικτός ο υπολογισμός του πραγματικού εισοδήματος.

Στα 410,2 ευρώ ορίζεται το κατώτερο όριο εισοδήματος επί του οποίου καταβάλλεται εισφορά για τα 5 πρώτα χρόνια ασφάλισης, στις περιπτώσεις νέων επιστημόνων.

Σε περιπτώσεις που κάποιο πρόσωπο καταβάλει εισφορές και ως μισθωτός ή έχει παράλληλη δραστηριότητα, βάση υπολογισμού των πάσης φύσεως ασφαλιστικών εισφορών θα είναι το άθροισμα από την παροχή μισθωτών υπηρεσιών και του καθαρού φορολογητέου αποτελέσματος ή το άθροισμα του καθαρού φορολογητέου αποτελέσματος από κάθε δραστηριότητα αντίστοιχα.

Τέλος, ορίζεται ότι ειδικά στις περιπτώσεις πολλαπλής απασχόλησης η μισθωτή εργασία προηγείται της αυτοαπασχόλησης για την συμπλήρωση του ανώτατου πλαφόν εισοδήματος (μηνιαία 5.860 ευρώ). Σε περίπτωση εισοδημάτων από δύο ελεύθερες δραστηριότητες, (π.χ. ΟΑΕΕ και ΕΤΑΑ) προηγείται αυτό που αποφέρει το μεγαλύτερο εισόδημα.

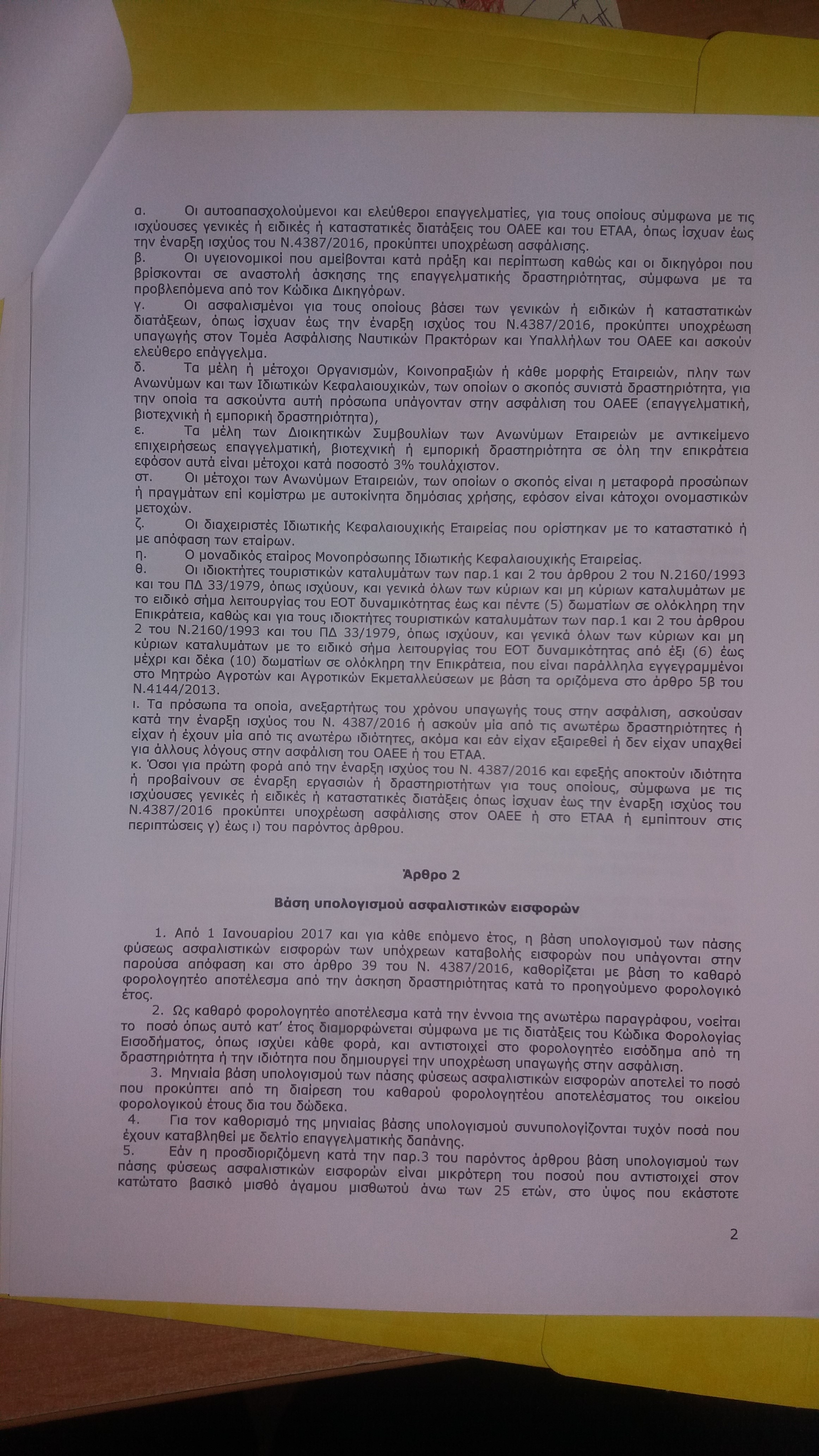

Η απόφαση αφορά αυτοαπασχολούμενους και ελεύθερους επαγγελματίες οι οποίοι ασφαλίζονται σε ΟΑΕΕ και ΕΤΑΑ, υγειονομικούς που αμείβονται κατά πράξη και περίπτωση και δικηγόρους που βρίσκονται σε αναστολή άσκησης της επαγγελματικής τους δραστηριότητας, ασφαλισμένους του Τομέα Ασφάλισης Ναυτικών Πρακτόρων και Υπαλλήλων του ΟΑΕΕ, ιδιοκτήτες τουριστικών καταλυμάτων δυναμικότητας έως και 5 δωματίων σε ολόκληρη την επικράτεια καθώς και ιδιοκτήτες καταλυμάτων με 6-10 δωμάτια που είναι παράλληλα και εγγεγραμμένοι στο Μητρώο Αγροτών.

Παράλληλα, αφορά μέλη ή μετόχους Οργανισμών, Κοινοπραξιών ή κάθε μορφής Εταιρειών, πλην των ΑΕ και των ΙΚΕ των οποίων ο σκοπός συνιστά δραστηριότητα ασφαλιστέα στον ΟΑΕΕ, μέλη ΔΣ των Ανώνυμων Εταιρειών που είναι μέτοχοι σε ποσοστό άνω του 3% σε επιχείρηση επαγγελματική, βιοτεχνική ή εμπορική, μέτοχοι ΑΕ των οποίων σκοπός είναι η μεταφορά προσώπων ή πραγμάτων επί κομίστρω με αυτοκίνητα δημόσιας χρήσης καθώς και διαχειριστές Ιδιωτικής Κεφαλαιουχικής Εταιρείας.

Η απόφαση αφορά αυτοαπασχολούμενους και ελεύθερους επαγγελματίες οι οποίοι ασφαλίζονται σε ΟΑΕΕ και ΕΤΑΑ, υγειονομικούς που αμείβονται κατά πράξη και περίπτωση και δικηγόρους που βρίσκονται σε αναστολή άσκησης της επαγγελματικής τους δραστηριότητας, ασφαλισμένους του Τομέα Ασφάλισης Ναυτικών Πρακτόρων και Υπαλλήλων του ΟΑΕΕ, ιδιοκτήτες τουριστικών καταλυμάτων δυναμικότητας έως και 5 δωματίων σε ολόκληρη την επικράτεια καθώς και ιδιοκτήτες καταλυμάτων με 6-10 δωμάτια που είναι παράλληλα και εγγεγραμμένοι στο Μητρώο Αγροτών.

Παράλληλα, αφορά μέλη ή μετόχους Οργανισμών, Κοινοπραξιών ή κάθε μορφής Εταιρειών, πλην των ΑΕ και των ΙΚΕ των οποίων ο σκοπός συνιστά δραστηριότητα ασφαλιστέα στον ΟΑΕΕ, μέλη ΔΣ των Ανώνυμων Εταιρειών που είναι μέτοχοι σε ποσοστό άνω του 3% σε επιχείρηση επαγγελματική, βιοτεχνική ή εμπορική, μέτοχοι ΑΕ των οποίων σκοπός είναι η μεταφορά προσώπων ή πραγμάτων επί κομίστρω με αυτοκίνητα δημόσιας χρήσης καθώς και διαχειριστές Ιδιωτικής Κεφαλαιουχικής Εταιρείας.

Όλη η εγκύκλιος για τον υπολογισμό των εισφορών των ελεύθερων επαγγελματιών

δημοσιεύθηκε: 29/12/2016 20:25

Με βάση το καθαρό φορολογητέο αποτέλεσμα από την άσκηση δραστηριότητας κατά το προηγούμενο έτος θα γίνεται ο υπολογισμός των εισφορών σε ελεύθερους επαγγελματίες και αυτοαπασχολούμενους.

Αυτό προκύπτει από την κοινή υπουργική απόφαση των αρμοδίων υπουργών Εργασίας και Οικονομικών που υπεγράφη τελικά μετά από αρκετές καθυστερήσεις και αφορά στον τρόπο υπολογισμού των εισφορών από 1η Γενάρη 2017.

Κατώτερο ασφαλιστέο εισόδημα ορίζονται τα 586 ευρώ. Δηλαδή, επ' αυτού, εισφορά θα πληρώνουν όσοι κατά το προηγούμενο έτος παρουσιάζουν ζημιές ή μηδενικά κέρδη ή ασφαλίζονται χωρίς άσκηση επαγγελματικής δραστηριότητας.

Αν κάποιο πρόσωπο καταβάλει εισφορές και ως μισθωτός ή έχει παράλληλη δραστηριότητα, βάση υπολογισμού των πάσης φύσεως ασφαλιστικών εισφορών θα είναι το άθροισμα από την παροχή μισθωτών υπηρεσιών και του καθαρού φορολογητέου αποτελέσματος ή το άθροισμα του καθαρού φορολογητέου αποτελέσματος από κάθε δραστηριότητα.

Στα 410,2 ευρώ τον μήνα το κατώτατο ασφαλιστέο εισόδημα για τους αγρότες

δημοσιεύθηκε: 29/12/2016 20:58

Το καθαρό φορολογητέο αποτέλεσμα του οικείου φορολογικού έτους, διαιρούμενου δια του δώδεκα αποτελεί τη βάση υπολογισμού της εισφοράς για τους αγρότες σύμφωνα με υπουργική απόφαση που υπέγραψε ο υφυπουργός Εργασίας και Κοινωνικής Ασφάλισης, Τάσος Πετρόπουλος.

Το κατώτατο ασφαλιστέο εισόδημα για τους αγρότες ορίζεται στο 70% του κατώτατου μισθού, δηλ. τα 410,2 ευρώ τον μήνα. Αν το εισόδημα είναι μικρότερο αυτού του ποσού, τότε οι εισφορές υπολογίζονται επί των 410,2 ευρώ.

Το ίδιο ισχύει και στην περίπτωση που ο ασφαλισμένος δεν υποβάλλει φορολογική δήλωση. Το ανώτατο ασφαλιστέο εισόδημα ορίζεται στο 10πλάσιο του κατώτατου μισθού δηλ. τα 5.860 ευρώ το μήνα.

Όταν υπάρχει πολλαπλή δραστηριότητα, η μηνιαία βάση υπολογισμού αποτελεί το άθροισμα του καθαρού φορολογητέου αποτελέσματος από έκαστη δραστηριότητα.

δημοσιεύθηκε: 29/12/2016 20:58

Το καθαρό φορολογητέο αποτέλεσμα του οικείου φορολογικού έτους, διαιρούμενου δια του δώδεκα αποτελεί τη βάση υπολογισμού της εισφοράς για τους αγρότες σύμφωνα με υπουργική απόφαση που υπέγραψε ο υφυπουργός Εργασίας και Κοινωνικής Ασφάλισης, Τάσος Πετρόπουλος.

Το κατώτατο ασφαλιστέο εισόδημα για τους αγρότες ορίζεται στο 70% του κατώτατου μισθού, δηλ. τα 410,2 ευρώ τον μήνα. Αν το εισόδημα είναι μικρότερο αυτού του ποσού, τότε οι εισφορές υπολογίζονται επί των 410,2 ευρώ.

Το ίδιο ισχύει και στην περίπτωση που ο ασφαλισμένος δεν υποβάλλει φορολογική δήλωση. Το ανώτατο ασφαλιστέο εισόδημα ορίζεται στο 10πλάσιο του κατώτατου μισθού δηλ. τα 5.860 ευρώ το μήνα.

Όταν υπάρχει πολλαπλή δραστηριότητα, η μηνιαία βάση υπολογισμού αποτελεί το άθροισμα του καθαρού φορολογητέου αποτελέσματος από έκαστη δραστηριότητα.

ΜΕΓΑΛΕΣ ΑΝΑΤΡΟΠΕΣ

Τι εισφορές θα πληρώσουν οι αγρότες (δείτε την εγκύκλιο)

Χωρίς μεγάλες αλλαγές σε σχέση με αυτά που είχαν γραφτεί τους τελευταίους μήνες, δόθηκε στη δημοσιότητα και η εγκύκλιος για τις εισφορές των κατ' επάγγελμα αγροτών. Αλλαγές που έχουν προκαλέσει την έντονη αντίδρασή τους.

Οπως φαίνεται από τις φωτοτυπίες της εγυκλίου πιο κάτω, το κατώτατο ασφαλιστέο εισόδημα ορίζεται σε 410,02 ευρώ, δηλαδή το 70% του κατώτατου μισθού. Αν το εισόδημα είναι μικρότερο των 410,2 ευρώ το μήνα, τότε οι εισφορές υπολογίζονται επί των 410,2. Το ίδιο ισχύει και στην περίπτωση που ο ασφαλισμένος δεν καταθέσει φορολογική δήλωση. Το ανώτατο ασφαλιστέο εισόδημα ορίζεται στο 10πλάσιο του κατώτατου μισθού, δηλαδή τα 5.860 ευρώ το μήνα.

Για τους /τις συζύγους, και τα ενήλικα τέκνα, στις περιπτώσεις οικογενειακής εκμετάλλευσης, η μηνιαία βάση υπολογισμού των ασφαλιστικών εισφορών αποτελεί το πηλίκο της διαίρεσης του συνολικού εισοδήματος της εκμετάλλευσης, δια του αριθμού των μελών, διαιρούμενο δια 12.

Και στην περίπτωση των αγροτών, όταν υπάρχει πολλαπλή δραστηριότητα, η μηνιαία βάση υπολογισμού αποτελεί το άθροισμα του καθαρού φορολογητέου αποτελέσματος από έκαστη δραστηριότητα.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου